米マンション、焦げ付く「夢」 膨らむ融資残高、価格2割安 投資会社に懸念

米マンション

米住宅市場(総合2面きょうのことば)が再び変調をきたしている。お金を稼いで自分の家を持つというのが米国民の夢となってきたが、投資会社などのマネーが大量に流れ込んでいるマンション市場では、関連融資が焦げ付くリスクが高まっている。新たなバブルの芽となっている可能性もある。

米南部テキサス州の州都オースティンの国際空港から高速道路を使っておよそ30分。生い茂った森の中に3階建ての集合住宅群が突如現れる。

300戸強を抱える同物件の宣伝用ホームページにはリゾート風のプールの写真が載っている。実際に訪れると、入り口には「POOL CLOSED」の看板がかけられ、水はよどんでいた。建物内の人影もまばらだ。

物件を保有していた不動産投資会社のGVAは2023年末に債務不履行に陥った。別の会社が引き継いだが、プールなどは売却時から手つかずのままだ。

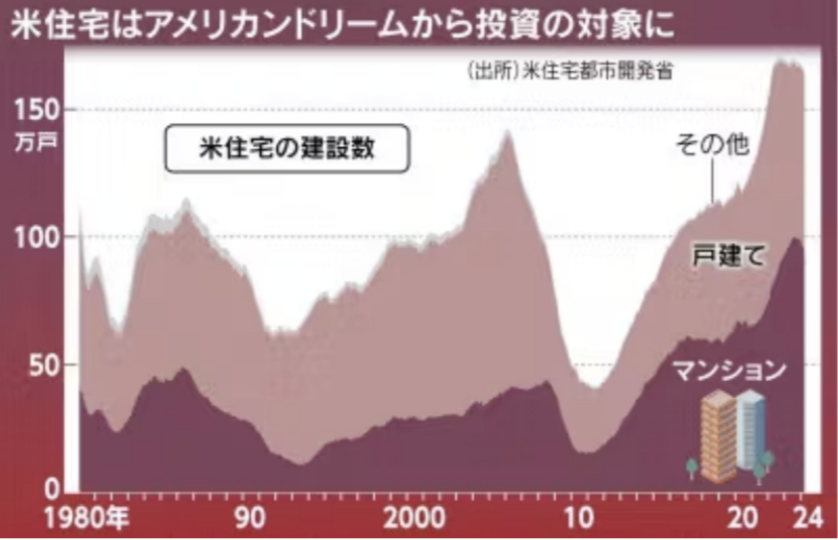

米国では持ち家の9割を戸建てが占めるが、10年代以降はマンション建設の比率が急速に高まった。マルチファミリー物件と呼ばれるマンションの多くは賃貸で、主に機関投資家や不動産投資信託(REIT)などが保有する。ニューヨークなどの都市部を除き日本のように居住者が一室を購入するケースはまれだ。

GVAは新型コロナウイルス禍の間に同物件を取得した。大都市部の密を避けるため、人口の流入が進むと踏んだ。米連邦準備理事会(FRB)がゼロ金利政策を導入し、資金調達コストが下がったことも背中を押した。だが、インフレが加速し、FRBの利上げによって借り入れ金利が上昇し、資金繰りに窮した。

米南部・南西部の「サンベルト地帯」は、コロナ禍中に計画された物件の大量供給が控える。米住宅都市開発省によると、建設中の物件は4月時点で161万戸と過去最高水準にある。

このうちマンションが約6割を占める。

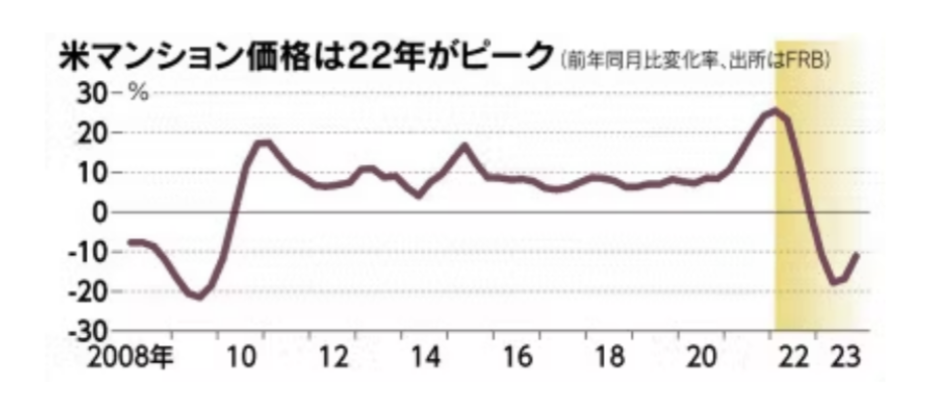

FRBによると、全米のマンション価格は23年10~12月期にピークの22年4~6月期比で2割下落した。FRBは足元の価格について「市況の悪化をまだ十分に反映していない可能性が高い」という。

「投資会社などは、売却を迫られ巨額の含み損を実現せざるを得なくなるまで、物件を持ち続けて市場環境が改善するのに賭ける」(不動産投資サイト運営会社のスコット・トレンチ

社長)ためだ。

金利の上昇に加え、保険料など維持費の上昇も不動産オーナーの頭を悩ませている。米労働統計局によると、住宅オーナーが支払う保険料は1年間で9%上昇した。空室率が高止まりしており、家賃に転嫁することは難しい。

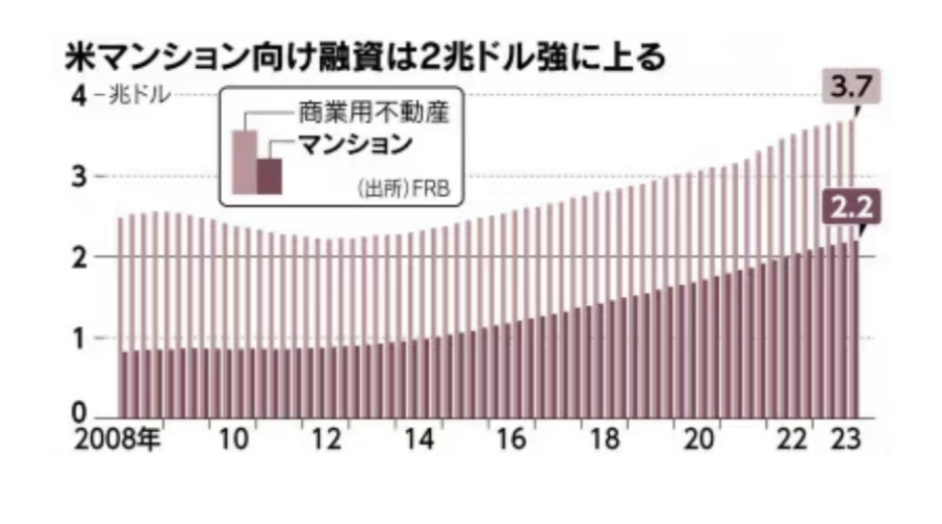

マンション向け融資残高は23年末に約2兆2000億ドル(約345兆円)と、焦げ付きが顕在化しつつある商業用不動産向け融資の6割に達する。米連邦住宅貸付抵当公社(フレディマック)によると、マンション向け融資の延滞率は1月に0.44%となり、リーマン危機の水準を上回り過去最高を更新した。

「リーマン危機の際には、延滞がピークに達してから貸し手の損失がピークに達するまでに約2年を要した」(格付け大手フィッチ・レーティングスのジュリー・ソーラー氏)。フレディマックによると、24年と25年には5000億ドルの融資が返済期限を迎える。借り換えに失敗すれば割安な価格で不動産を手放さざるを得ず、価格下落に拍車がかかる懸念がある。

リーマン危機は、米国のサブプライムローン(信用力の低い個人向け住宅融資)の焦げ付きや信用低下が引き金となった。米住宅市場の急激な落ち込みは、世界的に深刻な影響を及ぼしかねない。

(ニューヨーク=三島大地)